Comment l’IA devient un levier de contrôle mondial

Puces IA, technologies de rupture et mégaclouds : une poignée de géants tient déjà les rênes. Est-ce trop tard pour le reste du monde ?

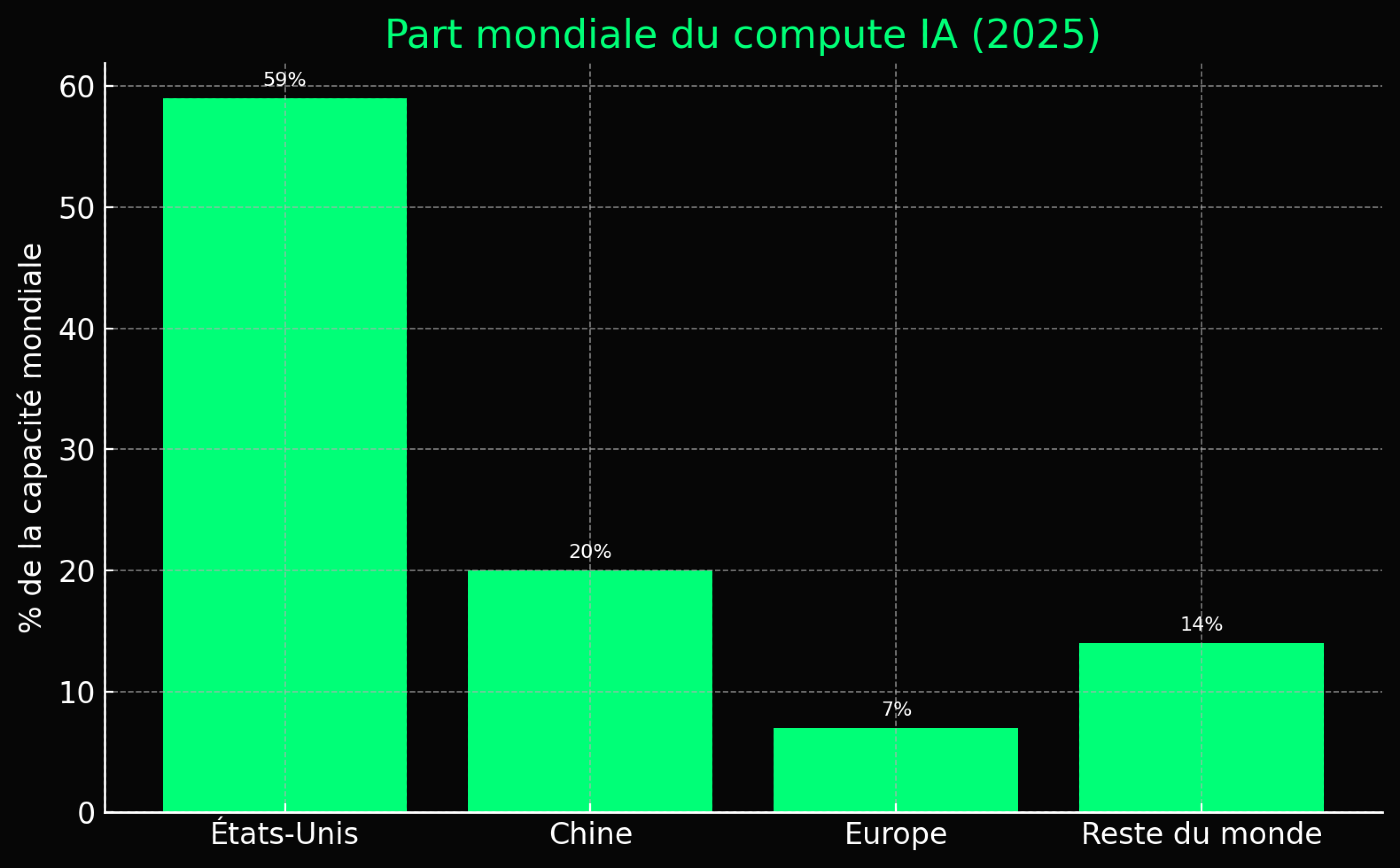

La période 2024-2025 a vu un déploiement fulgurant des modèles d’IA générative à travers le globe, mais de façon très inégale. Les États-Unis dominent clairement le paysage : selon l'IDC, près de 60 % de la puissance de calcul mondiale dédiée à l’IA s’y trouve, concentrée chez les géants du cloud (Microsoft, Google, Amazon) et des semi-conducteurs (Nvidia). La Chine contrôle environ 20 % du compute, grâce à d’énormes investissements dans ses propres puces et centres de données d’IA (Alibaba, Huawei, Baidu). L’Europe, malgré ses supercalculateurs, ne pèse qu’environ 7 % de la capacité – freinée entre autres par sa dépendance aux puces et infrastructures étrangères. Le reste du monde (y compris l’Inde, le Japon, l’Amérique du Sud, l’Afrique…) ne représente qu’une part résiduelle de la puissance d'IA (~14 % cumulé), illustrant une fracture profonde dans l’accès aux ressources. Cette concentration crée un véritable oligopole du cloud et de l'IA : la majorité des grands modèles tournent sur les infrastructures de quelques acteurs (AWS, Azure, Google Cloud) – un atout stratégique de taille pour eux, et un point de dépendance pour les autres nations. Par ailleurs, ces géants disposent de leurs propres modèles d’IA de pointe et nouent déjà des alliances stratégiques solides.

Sections de l'article :

- Fractures géopolitiques en matière d’adoption, d’investissements et de souveraineté numérique

- Nouvelles dépendances stratégiques : modèles américains, chinois ou européens

- Comment l’oligopole de l’IA verrouille le pouvoir mondial

- Impacts économiques et emploi : automatisation, agents IA et concentration du pouvoir

- Le cas de la Suisse : petites ambitions et grands défis en 2025

- Les modèles de langage de l’Espace européen (UE, Royaume-Uni, Suisse, pays nordiques)

- Que peuvent faire les pays « à la traîne » ? Stratégies pour survivre à l’ère des LLM

En parallèle, la distribution des modèles d’IA générative reflète ce déséquilibre : en 2024, les institutions américaines ont produit 40 modèles notables (LLM de pointe), loin devant la Chine (15) et l’Europe (seulement 3-4).

En d’autres termes, plus de 85 % des modèles majeurs proviennent du duo États-Unis-Chine. L’année 2024 a vu la Chine réduire l’écart en qualité – ses meilleurs modèles rivalisant désormais avec les Américains sur certains benchmarks – mais le volume et la diffusion commerciale restent menés par les acteurs US.